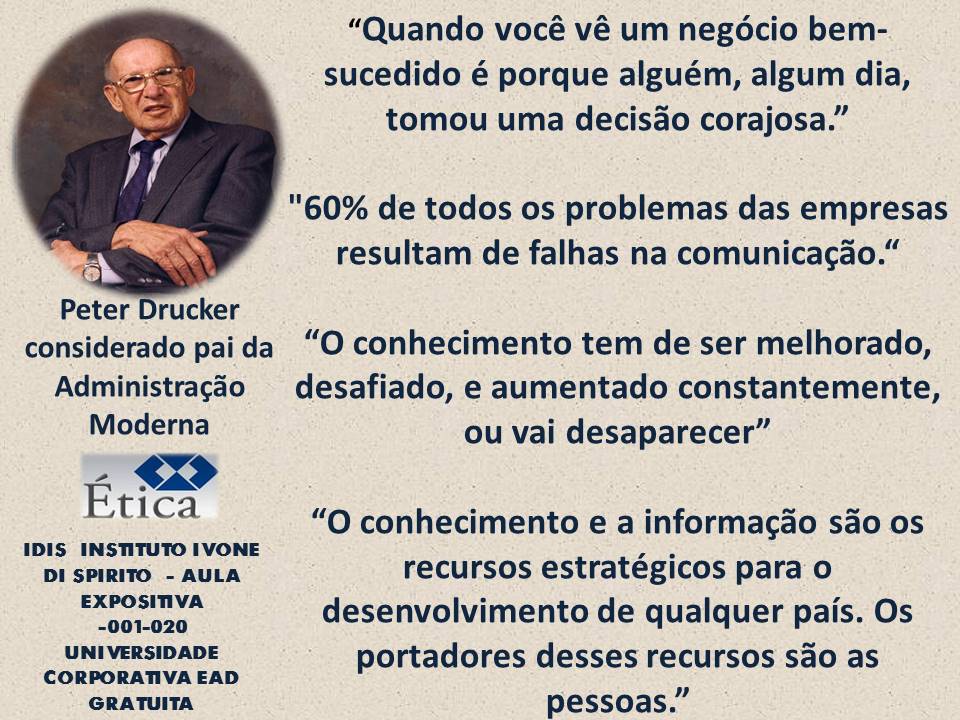

UNIDIS - VISÃO ESTRATÉGICA DE GESTÃO: Custo é um Consumidor de Recursos -

O mercado global é dinâmico, onde as organizações modernas operam com a inovação na gestão de negócios que reforçam o papel das funções gerenciais (planejamento, organização, motivação e controle) em todas as esferas da atividade econômica. Expandir e aprofundar seu escopo visa tomar decisões adequadas em relação às mudanças, escala e incerteza do ecossistema empresarial e toda uma carga de pressões internacionais sobre as empresas e industrias para um processo de respeito ao meio ambiente para produzir, cuidar da segurança da pessoas por um gerenciamento ético e responsável e elaborar, produtos e serviços qualificados. Isto vai exigir intensa redução de custo para sustentar as finanças dos negócios, ter produtividade, competitividade, eficiência e lucro. Hoje caminhamos para uma verdadeira Engenharia de Redução de Custo, é vital este processo.

Durante décadas, o pensamento econômico e até bastante tecnicista desenvolveu a teoria de custos como um componente importante da atividade empresarial e busca administrá-la e controlá-la para tomar decisões sobre o desenvolvimento de negócios futuros. O estudo e a implementação da "Gestão de Custos", como uma disciplina aplicada à ciência, tem se baseado no desenvolvimento da ciência contábil e gerencial ao longo dos anos. A transição, através do estágio de contabilidade de custos, para os conceitos de contabilidade gerencial, combinados com uma abordagem inovadora de gerenciamento de negócios, requer o surgimento do gerenciamento de custos. O sistema de gestão de custos nas empresas está se desenvolvendo dinamicamente e surge como parte da vertente de Gestão Estratégica de Custos nos últimos 25 anos do século XX. Suas funções estão estreitamente relacionadas com as da administração clássica: identificação da natureza dos custos na empresa e seu planejamento; análise de custos e acompanhamento da execução dos orçamentos previstos;

A VALE empresa em que trabalhei por 3 décadas desenvolveu brilhantemente o SICOC - Sistema Integrado da Contabilidade Orçamento e Custo, uma das ferramentas mais brilhantes, práticas e produtivas que já vi, e que fornecia relatórios do que foi contabilizado, status do orçamento, custo registrado e o saldo de verbas, tudo em uma linha só, que dava vigor a todo tipo de decisão, visibilidade econômica, financeira e gerencial. Esta ferramenta de Gestão e Controle contribuiu muito com a VALE no sentido de fazer chegá-la onde chegou, face a qualidade de informações de custo e a facilidade que tínhamos ao acesso do comportamento dos custos, podendo desta forma atuar rápido no que estava fora do orçamento e outras situações de alinhamento da natureza dos custos, necessitadas de ajustes, medidas corretivas e preventivas. Nesta época pude ver na prática como um Projeto de Redução de Custo como o SICOC, no caso, evoluiu a empresa, as decisões e a sua eficiência resultante hoje, no meu entendimento, de que o SICOC foi na realidade um propulsor da educação de gestão de custo, atrelada na comunicação prática que associava uma linguagem corporativa da Gestão de Custo. Hoje temos 1000 sistemas, mas poucos com esta condição, perfil e capacidade de focalização e atração das pessoas para lidar com custo. Isto foi nos anos 80, hoje o SICOC teria muitas limitações de links, ele era o básico.

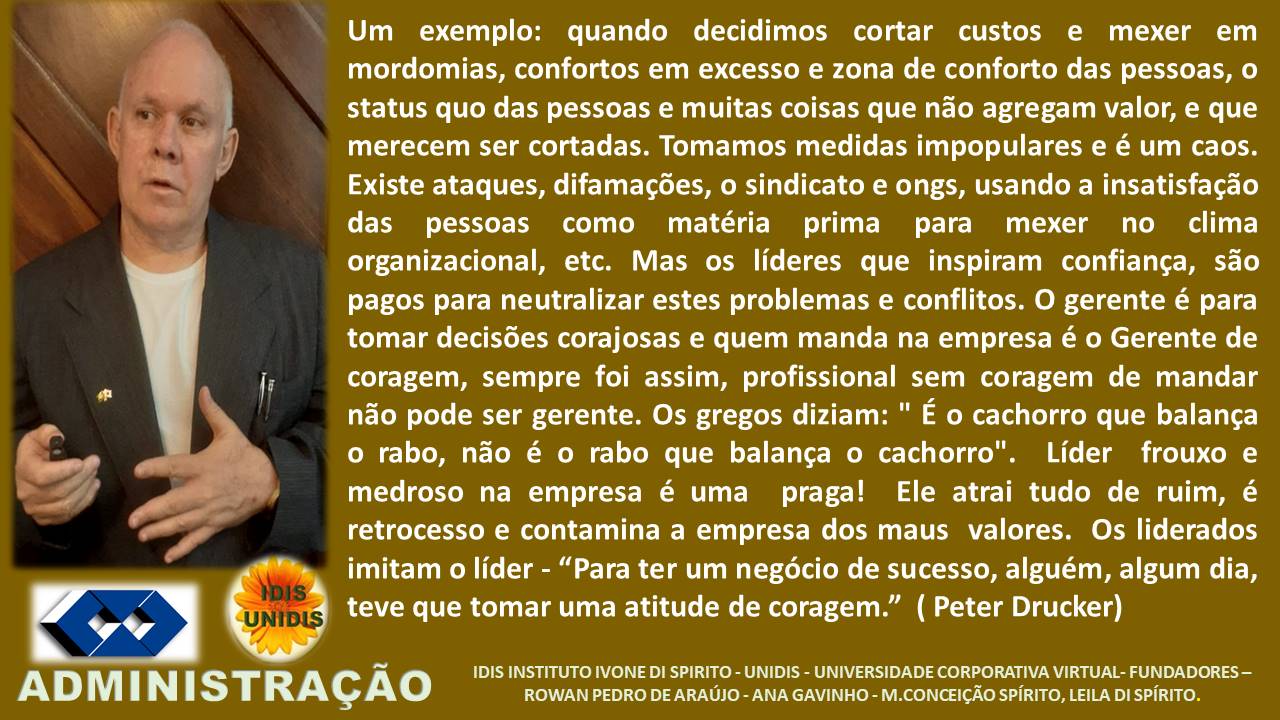

Pessoas não comprometidas, acomodadas e pessimistas, devem ter uma chance de adequação, se não se adequarem, devem deixar a empresa, porque elas poluem afetam o clima organizacional e produtividade do negócio. O alinhamento de valores, humildade, entendimento, respeito, empatia, comunicação bilateral ou feedaback por uma hierarquia construída com base em respeito, lealdade e confiança é tudo para empresa crescer e principalmente para criar uma filosofia de Redução Permanente de Custo e Economia.

As conquistas da teoria e as prática mundiais de Administração de Custo mostram que há uma grande caixa de ferramentas de gerenciamento de custos. Os passos desta evolução estão sendo cada vez mais dados, para construir sistemas integrados, softwares, sistemas inteligentes e iniciativas direcionadas de gerenciamento de custos e os recursos nas empresas para planejar e acompanhar o desempenho, a fim de estabelecer exatidão de custo, preços competitivos e maximizar os lucros. O novo modelo de governança corporativa, sempre envolvida em decisões e na solicitação de informações de custo, cria automaticamente um forte circuito de evolução do tratamento de gestão de custo nas empresas.

"... Embora fazer cortes de custos não seja um erro em si, as corporações continuam a a enfrentar os problemas de baixa produtividade do trabalho, flutuações fortes e inesperadas no fluxo de caixa e retornos insatisfatórios sobre o patrimônio líquido. ". gerentes buscam constantemente reduzir custos (na literatura coloca um sinal de igual entre os conceitos de custos e despesas) e pode trazer em detrimento da qualidade da produção, e afastar clientes e fornecedores, o que irá criar conflitos entre acionistas, e da sociedade como um todo. Redução de custo, não pode afetar a qualidade do produto, ao contrário. A primeira condição tem um risco iminente de perder posição no market share. Inteligência de mercado, produção, logística e criatividade existem para obter ganhos, competitividade e vencer concorrentes.

Em muitas organizações, há uma tendência para os custos serem difíceis de administrar sem recorrer "redundâncias" tradicionais. Isso ocorre porque a importância das atividades não é atribuível às pessoas e as pessoas que executam esses custos são mais controladas. Questões relacionadas ao controle de custos e à avaliação de grande parte das atividades empresariais que são importantes e sustentam uma gestão eficaz. Os esforços e a atenção nos custos estão sendo cada vez mais usados nas empresas, visando elevar os lucros.

Nos círculos de negócios, tem sido sugerido que é relativamente fácil para os gerentes terem um impacto significativo e direto nos custos ou lucros. Isto pode ser conseguido através da referida redução de parte das despesas a seu critério ou alterando a política contabilística, referindo-os a diferentes períodos contabilísticos. Acontece que essas ações não podem ter um efeito econômico visível sobre a empresa nas condições dos fluxos de caixa dinâmicos no longo prazo. A prática de reduzir os custos de propaganda, treinamento, pesquisa e desenvolvimento, gastos de capital sofrem um efeito imediato sobre o desempenho da empresa - o custo está diminuindo e os lucros estão crescendo, mas no longo prazo tal comportamento será prejudicial e não se sustentam no sentido de um melhor resultado da empresa como um todo.

A manutenção de uma política sistemática de gerenciamento de custos a longo prazo fornece alternativas aos gestores que podem contribuir para maior estabilidade, força e potencial de crescimento dos negócios. Tudo isso significa que a obtenção de informações oportunas direcionará a atenção dos gerentes para aumentar a eficiência de controle dos gastos da empresa. Essa abordagem é realizada por meio do monitoramento e controle do impacto econômico total sobre os negócios, da aquisição de recursos e de seus gastos subsequentes no processo de reprodução.

Do que foi dito até agora, podemos determinar que o tema da disciplina de gerenciamento de custo é a identificação do custo, medição, análise, tomada de decisão para controle e uso do conhecimento aplicado e efetivo para alcançar maior eficiência nos negócios. Para conseguir isso, os gerentes precisam entender o conceito de gasto e discuti-lo e implementá-lo a partir de um alto nível no contexto de seu próprio negócio com base em conhecimento e ampla experiência de custos gerenciais. As empresas muitas vezes não conseguem formar vários especialistas em custo, um erro nosso. Geralmente o bom conhecimento da mecanicidade e entendimento de custo fica restrito à poucas pessoas das empresas.

Tradicionalmente, a análise de custos é apresentada como um processo para determinar o impacto dos indicadores financeiros nas opções de gerenciamento. Expandida no contexto dessa disciplina, uma análise de custos na qual os elementos estratégicos se tornam mais ponderados, explícitos e formais pode ser definida como "gerenciamento de custos". Como qualquer atividade gerencial, é um processo cíclico no qual as estratégias são formadas e incorporadas nas atividades da organização e das ações táticas que são desenvolvidas para definir, implementar e controlar as tarefas.

A informação de custos é usada para desenvolver melhores estratégias e práticas gerenciais, para alcançar vantagens competitivas sustentáveis. A este respeito, o sistema de informação de contabilidade de gestão é da maior importância. Ele determina o tipo, escopo, estrutura de custos do empreendimento e análise contábil. A informação contábil desempenha um papel em cada uma das seguintes etapas do processo cíclico acima mencionado:

1. A informação contábil é a base para a análise financeira, que é um aspecto do processo de desenvolvimento de alternativas estratégicas.

2. Os relatórios contábeis são as principais formas de disseminar informações estratégicas dentro e fora da organização.

3. A análise financeira baseada em informações contábeis é um dos elementos-chave para decidir quais programas táticos são mais preferidos e eficazes para a empresa implementar os parâmetros estabelecidos na estratégia.

4. A monitorização periódica pelos gestores ou unidades de negócio deve ser realizada com base nesta informação contabilística.

A principal diferença entre contabilidade gerencial e gerenciamento de custos (gerenciamento estratégico de custos) está na caixa de ferramentas analíticas de gestão e nas decisões subsequentes com base nas quais as prioridades estratégicas relacionadas à manutenção da atividade são formuladas.

Os problemas e alegações apresentados mostram que existem diferentes concepções da realização teórica e prática dos conceitos de gerenciamento de custos. Achamos que isso se deve à natureza complexa desse assunto. A gestão de custos é uma abordagem multidisciplinar da gestão, e é por isso que existem especialistas que colocam um sinal de igualdade entre eles e a contabilidade gerencial. As suas posições sobre esta questão são, até certo ponto, justificadas, uma vez que o desenvolvimento da contabilidade de gestão, desde meados do século passado é a base de uma abordagem relativamente nova à gestão de custos. Embora seja orientada para o fluxo de informação, a gestão de custos é orientada para a tomada de decisões, ou seja, é sua continuação lógica.

Em conexão com o exposto, é importante notar que as informações relacionadas com "otimizar o uso de recursos" fornecidos pelo sistema de informação contábil é o ponto de partida sobre a qual pode se construir o conceito de custos de gestão. Essa declaração também é apoiada pela definição que: "O gerenciamento de custos está relacionado à aplicação de funções de gerenciamento em termos de custos corporativos. Em particular, o gerenciamento de custos é: -

- consideração de onde e quando os volumes os recursos da empresa são gastos;

- - prever onde, para o que e quem os volumes serão necessários, inclusive recursos adicionais e contingências;

- - Oportunidade para garantir o mais alto nível possível de alocação dos recursos utilizados. "

Há outras posições, como Gerenciamento do Custo Real, parte integrante do conjunto de medidas para maximizar o lucro a longo prazo. Outras posições sobre essa questão são que "o processo de controle de custos em busca dos objetivos estratégicos de longo prazo da organização é definido como gerenciamento estratégico de custos".

Pode-se ver que não existe uma definição uniforme e comumente aceita sobre o que a gestão de custos realmente tem na teoria gerencial. Em resumo, o gerenciamento de gastos nas condições atuais é um sistema de gerenciamento dinâmico que implementa o planejamento e o controle de recursos na empresa para maximizar a eficácia de suas operações, sugerindo que o aspecto teórico e prático do gerenciamento de custos, se entrelaça e está intimamente ligado e compartilhado e dando uma formatura ou composição macro de custo e toda uma condição para identificar as melhores ações para fazer a Redução de Custo, por ações, planos e planejamento gerencial.

É impossível no século XXI em uma economia global, mutável e competitiva. Achar uma empresa que não esteja trabalhando sem estratégias, plano e planejamento com visão de futuro, mesmo que informalmente, elas possuem esta visão, pelo treinamento quotidiano, por exemplo, ou mesmo intuição de comandar processos. Mas que nem sempre é eficaz. As empresas maiores usam ferramentas para organizar o Planejamento Estratégico, metas, e objetivos, sistematizando relatórios, gráficos detalhados e documentos nesta ênfase, simulando o crescimento de mercado, custo, preço e lucro, o que embasa tecnicamente os meios gerenciais de analisar e decidir por avanços no market share,e mirar em benchmarking e outras ações.

A maioria das estratégias buscam redução de custo, produtividade, competitividade e eficiência, e isto está intimamente ligado ao desempenho gerencial /liderança de pessoas, processo e tecnologia.

A cada dia, existe uma preocupação com foco na margem de lucro, que vem se comprimindo com o mercado competitivo global. A criatividade e eliminação de desperdícios, virão sempre juntas com as iniciativas, que visam a redução de custo como orientação máster. Portanto reduzir custos é a parte integrante dos elementos gerais que dão formativa a personalidade dos processos organizacionais. Pelo lado operacional, que resulta em produtos ou serviços de qualidade. Pelo lado comportamental o comprometimento de pessoas, qualidade organizacional e desempenho gerencial, onde liderança e comunicação, são condutores da eficiência dos negócios, onde a saúde financeira é fator determinante e saúde financeira é irmã de redução de custo.

A posição gerencial é de liderar estratégias capazes de reduzir o número de operações e custo. Principalmente com o uso de tecnologia moderna, capaz de eliminar fases do processo, ou seja, redução de custo, direto. A medição de ganhos e a força de resultados operacionais é sempre observada desde a movimentação de matéria prima, consumo de energia, tempo, incremento logístico, custos da manutenção e tecnologia correlata. Os resultados, cálculos diversos, entendimento técnico e gerenciamento industrial nesta ênfase . Possibilita a implementação das otimizações, e a opção por novos projetos com foco em melhoria continuada, que significa: produzir com economia, segurança, respeito ao meio ambiente e redução de custo. Estas componentes gerenciais são consideradas o somatório do uso das técnicas e padrões desejados da produtividade, competitividade de produto, oriundas de ações e decisões gerenciais e táticas, que chegam à eficiência esperada.

Isto tem quebrado os antigos paradigmas de estruturas operacionais funcionais duradouras (organogramas) deixando-as mais leves, mais laterais e alterando até em muitas situações, a missão dos departamentos, fundindo-os organizacionalmente, anexando-os e enxugando. Existem diversas vantagens em quebrar barreiras departamentais, e diminuir níveis hierárquicos. Uma delas é aumentar velocidade do fluxo de comunicação e tornar as decisões mais ágeis e competitivas e operar a empresa com mais economia e redução de custo.

As estratégias inteligentes e modernas de redução de custos bem elaboradas vão proporcionar vários tipos de benefícios adicionais, eliminando o desperdício, acelerando processos e utilizando recursos efetivamente. Elas demandam treinamento das pessoas, pesquisas em novas tecnologias industriais. Mas o importante é a construção do Planejamento Estratégico e Planos Funcionais, para obter oportunidades de negócio do mercado. Projetos específicos e aumento planejado de crescimento para e atendimento. Avaliação de riscos em geral, antes de decisões. Gestão da cadeia de abastecimento e custo em posição competitiva a pequeno, médio e longo prazo-estimado. Desempenho unificado da gestão da segurança, meio ambiente, crescimento desenvolvimento das pessoas, processos tecnologia. Uso de táticas gerenciais eficientes e comunicação adequada formativa de forças organizacionais. Identificação de liderança, treinamento e preparo de sucessores. Gerenciamento de ação corretiva e preventiva focadas em qualidade de processos, produtos, serviços,métodos estatísticos, fatos e dados, de controle de produção.

O foco inteligente é o consumidor e market share, através de força de mercado, uso de engenharia de produto, assistência técnica, pós venda, engenharia da qualidade, para reter clientes pelo valor da satisfação e utilização dos produtos e serviços para atendimento dos contratos. É importante a agilidade para corrigir em tempo hábil produtos não conforme, devidamente rastreados por ferramentas de controle de qualidade, registros e da ação da supervisão do sistema, processo e produto. Forte controle de eliminação de desperdícios e manutenção programada. Uso de ferramentas e instrumentos de medição de insumos, matéria prima, água, energia, mão de obra que dão entrada, no processamento e saída como produto. Qualidade definida, custo projetado e capacitados sistemicamente em composição estatística, para subsidiarem as decisões relativas a custo, preço e lucro. Formando a qualidade intrínseca de produtos com preços competitivos aos consumidores.

Com custo reduzido e competitivo na produção, a organização pode reorientar os recursos orçamentados na expansão e avanço de ações estratégicas de crescimento físico e investimento. As operações ou expansão de novos mercados são impulsionadas neste alinhamento estratégico de planejamento, planos, objetivos e aumento de competitividade, conforme mencionado. Formando um eixo de benefícios operacionais, estratégicos, ou sucesso pelo gerenciamento e ações desta natureza, tais como: novos investimentos em inovação e aumento do market share.

O sucesso empresarial depende do sucesso operacional, que também atrai novos consumidores, e dão formativas, musculatura na economia e finanças do negócio, estimulando o aprimoramento e aumento de ganhos ainda maiores. As melhorias do marketing industrial fortalecem a qualidade percebida dos consumidores e quanto mais se insere tecnologia, mais os custos caem, e mais favorece estes consumidores. Portanto a razão da tecnologia estar sempre focalizada em P&D.A criação, revisão, de planos e planejamento das novas e dinâmicas estratégias ajudam as empresas adotarem uma postura confiável das mudanças, sempre competitivas para reduzir os custos das operações, e compreensiva por parte das pessoas que. sustentam a missão, visão, crenças, valores, políticas corporativas e de qualidade da empresa. A comunicação e liderança, portanto, tornam nestas relações e dimensões técnicas e comportamentais uma consequente concentração de energia organizacional e forças indispensáveis no processo de execução, criação, planejamento e gestão de todo tipo de estratégias a serem trabalhadas, aplicadas e aprimoradas. Inclusive mudanças em todos os níveis de comprometimento das pessoas, e ambiente organizacional.

Os administradores estão sempre em busca de reduzir custos. Os custos existem para serem reduzidos, e criarem plataformas mais curtas do sucesso competitivo e benchmarking. Podendo incrementar uma operação com vantagem competitiva no mercado global moderno. Gerentes táticos que pensam coletivamente. Passaram a entender que a comunicação e comprometimento das pessoas sãos elementos determinantes e fundamentais, unindo e utilizando coaches da administração-produção-operação-manutenção. Podendo gerar grandes resultados. A mentalidade é preparar as pessoas para o sistema de redução de custo, e o sistema de redução de custo, para as pessoas, de modo que criem um constante meio de balizamento e as perguntas: como anda as metas de custos? Quais os tipos de operações são as mais caras O que é possível para melhorar os custos? Onde podemos reduzir os gastos com serviços e conter desperdícios? As estratégias de redução são mandatórias no mundo corporativo. Os diretores e gerentes que não assumem este raciocínio, confiança, habilidade e atitudes para tratar com rigor a redução de custo, com certeza fracassam. Um empresa para vencer obstáculos competitivos no século XXI tem de ser competitiva, e a competitividade começa com redução de custo. Produtividade é tudo que ganha dividido por tudo que gasta e se paga. Cabe aos diretores e gerentes serem mais competitivos e produtivos. A decisão é simples, os esforços diferenciados, as diretrizes são claras.

Obs: As estratégias inteligentes e modernas de redução de custos bem elaboradas vão proporcionar vários tipos de benefícios adicionais, eliminando o desperdício, acelerando processos e utilizando recursos efetivamente. Elas demandam treinamento das pessoas, pesquisas em novas tecnologias industriais.

Mas o importante é a construção do Planejamento Estratégico e Planos Funcionais, para obter oportunidades de negócio do mercado. Projetos específicos e aumento planejado do crescimento para e atendimento, junto com uma forte política e diretrizes de redução de custo. Isto é fundamental para uma perfeita combinação estratégica com ênfase na capacidade de reduzir custo.

Avaliação de Riscos em Geral, antes de decisões. Gestão da cadeia de abastecimento e custo em posição competitiva a pequeno, médio e longo prazo-estimado devem estar em foco de observações gerenciais.

Uma redução de custo não pode ser feita a esmo, para não gerar problemas, efeitos colaterais graves e fazer decair o nível de qualidade dos produtos e serviços. Redução de Custo deve visto como um projeto cauteloso, inteligente , produtivo, responsabilidade e habilidade. Conduzido por pessoas experientes que sabem o que fazem, com base em uma integração, empatia e capacidade de ouvir todas as partes interessadas.

REDUÇÃO DOS CUSTOS INDUSTRIAIS DE FRENTE DE PRODUÇÃO - SOLUÇÕES CRIATIVAS, BARATAS, CRESCIMENTO, HUMANO, SOCIAL, TECNOLÓGICO, PROFISSIONAL. PRODUÇÃO DE CONHECIMENTO, MOTIVAÇÃO, TALENTO, CRIAÇÃO, INVENTOS E PATENTES

60% das boas reduções de custo bem sucedidas, são oriundas de sugestões e observações dos empregados da base, o operacional. Isto já foi provado no Japão e também no Brasil. O CCQ –Circulo do Controle da Qualidade, é uma indústria de conhecimento, patentes, soluções e redução de custo de milhões, porque permitem o crescimento profissional, social, criatividade e motivação das pessoas. Eleva o moral , o ambiente coletivo e colaborativo. As pessoas vão dar o melhor de si, se forem reconhecidas e motivadas para um determinado objetivo. Fazer redução de custo irrisórias com grandes esforços e movimentação além do objetivo, é perda de tempo e prestígio de diretores e gerentes. Redução de Custo deve ser efetiva, produtiva e compensativa. O sucesso de uma cultura de redução de custo só é alcançada com o comprometimento coletivo das pessoas. O futuro das organizações - e nações - dependerá cada vez mais de sua capacidade de aprender coletivamente. (Peter Senge)

Artigos de Rowan Pedro

Ver blog

GESTÃO E MANUTENÇÃO DA COMPETÊNCIA · Temos um importante artigo de Lawler (1994), no qual foi discut ...

Nós mineiros divulgamos muito pouco a grandeza e pujância de Minas. A crença antiga de trabalhar cal ...

OBRIGADO a Eliezer Batista, amigo e parente por tudo que me ensinou · e os seus grandiosos exemplos ...

Você pode estar interessado nestes trabalhos

-

Social Media

Encontrado em: Talent BR 2A C2 - há 13 horas

Jobbol Brasília, Brasil EfetivoLoja de móveis admite Social Media em Brasília (SIA). · Principais Responsabilidades:Criar e gerenciar conteúdo para as redes sociais da loja, como posts, imagens e vídeos, que promovam os produtos e serviços da empresa.Interagir com os seguidores através de comentários, mensage ...

-

Pintor para paredes externas de um edifício residencial com área de não sei informar a áre

Encontrado em: Cronoshare BR C2 - há 17 horas

Cronoshare Vitória (Espírito Santo), BrasilNecessito um serviço de Pintores com as seguintes características:Que serviço de pintura você precisa? · Paredes externas · É necessária a utilização da "cadeirinha"? · Não · Quantos cômodos necessita pintar? · Apenas um corredor de um andar em um prédio. · Qual é o local do serv ...

-

Operador de empilhadeira

Encontrado em: Talent BR C2 - há 2 dias

Telhanorte - Saint Gobain São Paulo, BrasilVenha fazer parte do time Telhanorte Tumelero – Saint Gobain · Se você é movido pela paixão em fazer parte da realização de sonhos, junte-se ao time que faz isso acontecer, facilitando a obra para nossos clientes · Confira esta oportunidade incrível em uma de nossas lojas Telhano ...

Comentários